Nổi bật

Nổi bật电子商务领域 30 道题

电子商务领域税务问题解答汇总,包括网上经营的纳税义务、社交网络销售、经营户的规定等。

Đọc bài viết Tin tức

Tin tức与房地产领域相关的 30 个问题

房地产行业税务问题解答汇总,包括转让时的个人所得税、房地产企业所得税以及最新法律规定。

Tin tức

Tin tức韩国企业更新税务法规和风险管理|塔维税

VCCI-HCM、KOCHAM 和 TAVITAX 协调为在越南的韩国企业组织研讨会、更新税务政策、风险管理和合规解决方案。

Tin tức

Tin tức税务问题解答汇总-韩国研讨会(7月24日)

税务机关详细解答了韩国企业在税务稽查风险、关联交易、个人所得税专家、增值税退税等方面的问题。

Thuế

ThuếTAVITAX Tham Dự Lễ Ra Mắt Hội Doanh Nghiệp Phường Xuân Hòa Nhiệm Kỳ 2026–2031

TAVITAX vinh dự tham dự Lễ ra mắt Hội Doanh nghiệp Phường Xuân Hòa nhiệm kỳ I (2026–2031), đồng thời có đại diện tham gia Ban Chấp hành với vai trò Ủy viên Ban Thường vụ, góp phần thúc đẩy kết nối và phát triển cộng đồng doanh nghiệp.

Thuế

ThuếTAVITAX Phối Hợp VCCI Tổ Chức Tọa Đàm Thuế Và Quản Trị Rủi Ro Tại Việt Nam

Ngày 16/07/2026, TAVITAX vinh dự tham dự Lễ ra mắt Hội Doanh nghiệp Phường Xuân Hòa nhiệm kỳ I (2026 – 2031) được tổ chức tại Trung tâm Hội nghị 272, TP.HCM.

Thuế

ThuếTavitax Tuyển Dụng: Kế Toán Tổng Hợp (Biết Tiếng Trung)

Tham gia đội ngũ Tavitax để cùng xây dựng giải pháp kế toán, thuế chuyên nghiệp cho doanh nghiệp trong nước và quốc tế. Mức lương hấp dẫn, môi trường chuyên nghiệp.

Thuế

ThuếSai Sót Vô Ý Và Trốn Thuế Khác Nhau Như Thế Nào?

Phân tích sự khác biệt giữa sai sót vô ý và hành vi trốn thuế, cách cơ quan thuế đánh giá doanh nghiệp khi thanh tra và giải pháp hạn chế rủi ro thuế hiệu quả.

Thuế

ThuếYên Tâm Bán Hàng – Không Lo Kê Khai Thuế Cùng TAVITAX

Trong thời đại kinh doanh số, việc bán được hàng chỉ mới là một phần của bài toán vận hành. Phần còn lại nằm ở việc quản lý tài chính và kê khai thuế sao cho chính xác

AI

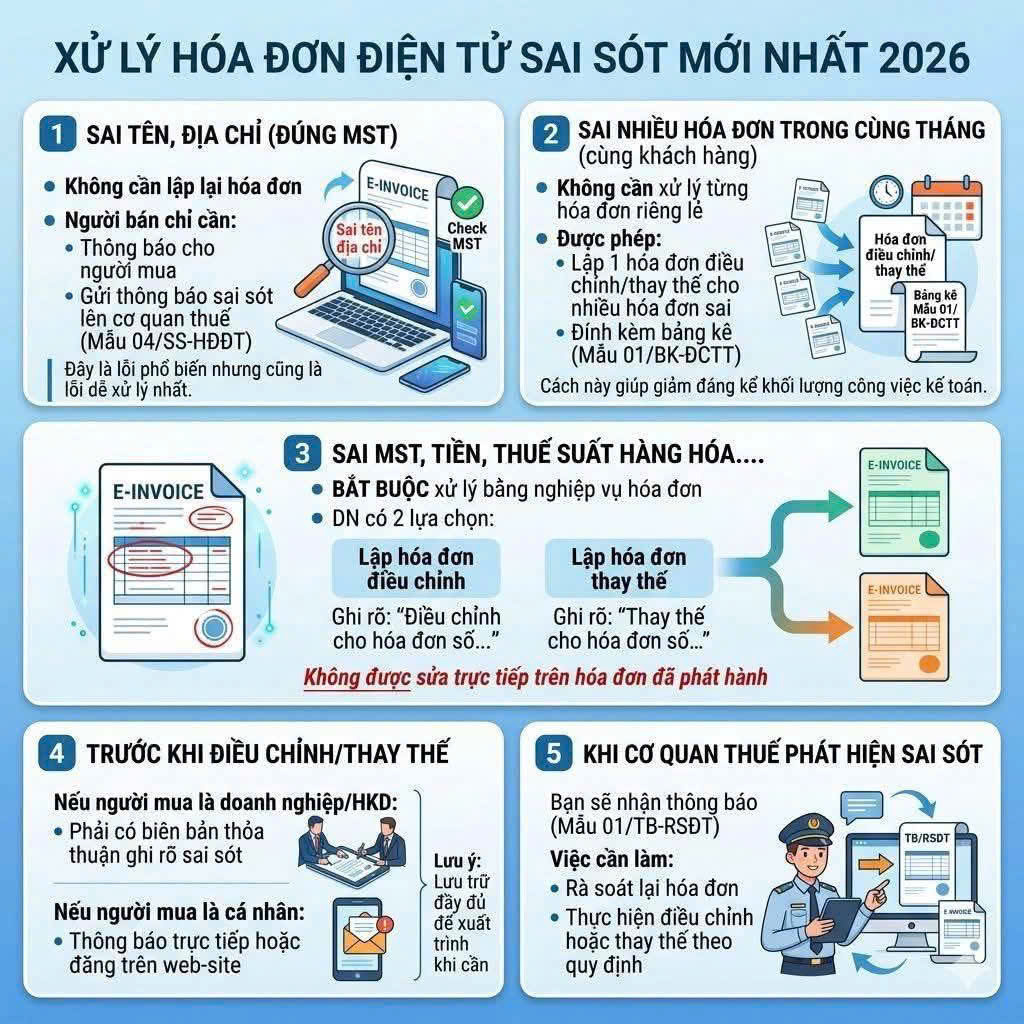

AIXử Lý Hóa Đơn Điện Tử Sai Sót Mới Nhất 2026: Hướng Dẫn Chi Tiết Cho Doanh Nghiệp

Trong bối cảnh cơ quan thuế ngày càng siết chặt quản lý bằng dữ liệu số, việc lập và xử lý hóa đơn điện tử đòi hỏi doanh nghiệp phải chính xác ngay từ đầu

THƯ NGỎ: Chủ động rà soát mã số thuế - Bảo vệ quyền lợi, gỡ vướng kinh doanh

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM Độc lập – Tự do – Hạnh phúc Hà Nội, ngày 30 tháng 6 năm 2026

THƯ NGỎ

Chủ động rà soát mã số thuế - Bảo vệ quyền lợi, gỡ vướng kinh doanh Hưởng ứng Chiến dịch "Làm sạch mã số thuế - Tháo gỡ điểm nghẽn trong kinh doanh"

Kính gửi:

- Chủ doanh nghiệp, người đại diện theo pháp luật của doanh nghiệp;

- Chủ hộ kinh doanh, cá nhân kinh doanh;

- Cá nhân có liên quan đến doanh nghiệp, hộ kinh doanh đã ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế hoặc không hoạt động tại địa chỉ đã đăng ký.

Cơ quan thuế hiểu rằng, trong bối cảnh kinh tế hiện nay, việc duy trì hoạt động kinh doanh và thực hiện đầy đủ nghĩa vụ với ngân sách nhà nước luôn đòi hỏi rất nhiều nỗ lực từ phía người nộp thuế. Việc phải chấm dứt hoạt động kinh doanh là điều không ai mong muốn. Tuy nhiên, khi doanh nghiệp, hộ kinh doanh không còn hoạt động, Quý Ông/Bà cần chủ động hoàn thành nghĩa vụ về thuế và các thủ tục có liên quan trước khi giải thể, chấm dứt hoạt động theo quy định.

Thực tế thời gian qua cho thấy, một bộ phận doanh nghiệp, hộ kinh doanh đã ngừng hoạt động nhưng chưa hoàn tất thủ tục chấm dứt hiệu lực mã số thuế; có trường hợp không hoạt động tại địa chỉ đã đăng ký, người đại diện theo pháp luật không liên hệ với cơ quan thuế để hoàn tất thủ tục, dẫn đến hồ sơ tồn đọng kéo dài. Tình trạng này có thể làm phát sinh thêm nghĩa vụ thuế và ảnh hưởng trực tiếp đến quyền, lợi ích hợp pháp của chính Quý Ông/Bà.

Bên cạnh đó, cơ quan thuế cũng ghi nhận tình trạng một số tổ chức, cá nhân lợi dụng việc thành lập doanh nghiệp, hộ kinh doanh không vì mục đích kinh doanh thực chất; lợi dụng hóa đơn điện tử để mua bán trái phép, gian lận, trục lợi ngân sách nhà nước. Trong đó, đã có trường hợp giả mạo, sử dụng trái phép thông tin cá nhân để thành lập doanh nghiệp, hộ kinh doanh, khiến người dân bị đứng tên mà bản thân không biết, không tham gia, không điều hành.

Để bảo vệ quyền và lợi ích hợp pháp của người dân, người nộp thuế; đồng thời làm sạch dữ liệu mã số thuế, minh bạch môi trường kinh doanh, ngành Thuế triển khai Chiến dịch "Làm sạch mã số thuế - Tháo gỡ điểm nghẽn trong kinh doanh" trên phạm vi toàn quốc. Cơ quan thuế các cấp đang tích cực rà soát, chuẩn hóa dữ liệu mã số thuế; xác định đúng trạng thái thực tế; phân loại hồ sơ cần hỗ trợ xử lý; xác định các trường hợp cần khôi phục hoạt động, chấm dứt hiệu lực mã số thuế hoặc phối hợp với cơ quan có thẩm quyền xử lý rủi ro về thuế, hóa đơn và pháp nhân liên quan.

Tuy nhiên, để việc làm sạch mã số thuế được chính xác, kịp thời và bảo vệ tốt nhất quyền lợi của người nộp thuế, sự tham gia của Quý Ông/Bà là rất cần thiết. Chỉ khi người nộp thuế chủ động kiểm tra thông tin, cung cấp hồ sơ, tài liệu, xác định rõ nhu cầu khôi phục hoặc chấm dứt hoạt động, cơ quan thuế mới có đủ cơ sở để hướng dẫn, hỗ trợ và xử lý dứt điểm theo đúng quy định.

Với tinh thần hỗ trợ tối đa người nộp thuế, đồng thời kiên quyết xử lý các hành vi vi phạm pháp luật, Cục Thuế đề nghị Quý Ông/bà kiểm tra tình trạng doanh nghiệp, hộ kinh doanh mà mình đang là chủ, người đại diện pháp luật và liên hệ ngay với cơ quan thuế quản lý trực tiếp để được bộ phận, công chức chuyên trách hướng dẫn, hỗ trợ thực hiện thủ tục theo quy định.

Trong đó, các Ông/bà cần lưu ý một số nội dung cơ bản sau:

Thứ nhất, đối với trường hợp đã ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế: Đề nghị Quý Ông/Bà chủ động phối hợp với cơ quan thuế để được hướng dẫn hoàn thiện hồ sơ khai thuế còn thiếu; cung cấp tài liệu, giải trình khi được yêu cầu và hoàn thành nghĩa vụ thuế. Sau khi hoàn thành nghĩa vụ với cơ quan thuế, Quý Ông/Bà tiếp tục thực hiện các thủ tục với cơ quan đăng ký kinh doanh để hoàn tất việc giải thể theo quy định.

Thứ hai, đối với trường hợp không hoạt động tại địa chỉ đã đăng ký: Đề nghị Quý Ông/Bà khẩn trương xác định rõ nhu cầu khôi phục hiệu lực mã số thuế hoặc giải thể, chấm dứt hoạt động; chủ động liên hệ với cơ quan thuế để hoàn thành hồ sơ khai thuế còn thiếu, xử lý nghĩa vụ về thuế, hóa đơn, chấp hành quyết định xử phạt vi phạm hành chính nếu có để hoàn tất các nghĩa vụ thuế theo quy định.

Thứ ba, Cơ quan thuế khuyến nghị người dân tuyệt đối không cho mượn, cho thuê, mua bán hoặc để người khác sử dụng căn cước công dân, thông tin cá nhân để thành lập doanh nghiệp, hộ kinh doanh và thực hiện các giao dịch trái quy định pháp luật. Đồng thời chủ động tra cứu thông tin trên cổng thông tin quốc gia về đăng ký doanh nghiệp, trường hợp phát hiện thông tin cá nhân bị sử dụng trái phép để thành lập, đứng tên doanh nghiệp, hộ kinh doanh, cần trình báo ngay với cơ quan đăng ký kinh doanh, cơ quan công an và cơ quan thuế để được tiếp nhận, xác minh và xử lý kịp thời theo quy định. Trong thời gian tới, cơ quan thuế sẽ triển khai chức năng hỗ trợ tra cứu trên ứng dụng eTax Mobile để người dân thuận tiện theo dõi, phát hiện kịp thời các dấu hiệu bị mạo danh để thành lập doanh nghiệp, hộ kinh doanh.

Cơ quan thuế khuyến nghị Quý Ông/bà nhanh chóng tra cứu thông tin, liên hệ ngay với cơ quan thuế quản lý trực tiếp khi nhận được thông báo, thư mời làm việc để được hướng dẫn, hỗ trợ thực hiện đầy đủ nghĩa vụ theo quy định. Việc chậm trễ phối hợp làm việc với cơ quan thuế sẽ dẫn tới trạng thái ngừng hoạt động nhưng chưa hoàn tất thủ tục, hoặc không hoạt động tại địa chỉ đã đăng ký bị kéo dài, làm phát sinh thêm nghĩa vụ thuế, tiền chậm nộp, tiền xử phạt vi phạm hành chính, gia tăng chi phí tuân thủ và rủi ro pháp lý về sau cho chính bản thân Quý Ông/Bà.

Cơ quan thuế cam kết tạo mọi điều kiện thuận lợi để hỗ trợ người nộp thuế có tinh thần hợp tác, tự nguyện khắc phục các sai sót do khách quan. Đối với người nộp thuế đã được cơ quan thuế thông báo, mời làm việc nhưng không phối hợp để hoàn thành nghĩa vụ thuế, hoặc trường hợp có dấu hiệu lợi dụng pháp nhân, hóa đơn điện tử để vi phạm pháp luật, cơ quan thuế sẽ căn cứ mức độ, tính chất vi phạm để áp dụng đầy đủ các biện pháp quản lý theo quy định pháp luật thuế, công khai thông tin, cưỡng chế nợ thuế và phối hợp với cơ quan có thẩm quyền để xác minh, điều tra, xử lý nghiêm theo quy định pháp luật.

Sự phối hợp kịp thời của Quý Ông/bà không chỉ giúp xử lý dứt điểm những tồn đọng, sai lệch nghĩa vụ thuế nếu có trên hồ sơ của chính mình, mà còn là sự chung tay với cơ quan thuế để góp phần làm sạch dữ liệu mã số thuế, phòng ngừa rủi ro pháp lý, ngăn chặn việc lợi dụng pháp nhân, hóa đơn điện tử để vi phạm pháp luật; xây dựng môi trường kinh doanh an toàn, minh bạch và lành mạnh cho toàn xã hội.

Cục Thuế trân trọng cảm ơn và mong nhận được sự phối hợp của Quý Ông/bà.

CỤC THUẾ

KHI GẶP VƯỚNG MẮC

HÃY CHỦ ĐỘNG LIÊN HỆ CƠ QUAN THUẾ

ĐỂ ĐƯỢC HƯỚNG DẪN, HỖ TRỢ VÀ XỬ LÝ DỨT ĐIỂM, LÀM SẠCH HỒ SƠ THUẾ CỦA QUÝ ÔNG/BÀ

Cục Thuế lưu ý Quý Ông/bà chỉ liên hệ, làm việc với cơ quan thuế qua các đầu mối hỗ trợ đã được công khai tại cơ quan thuế và danh sách theo mã QR dưới đây; khi cần làm việc trực tiếp, đề nghị đến trụ sở cơ quan thuế, tránh bị các đối tượng lợi dụng danh nghĩa cơ quan thuế để lừa đảo hoặc yêu cầu cung cấp thông tin trái quy định.

(Quét mã QR trên thư ngỏ gốc để xem nội dung chi tiết: Chiến dịch làm sạch mã số thuế; Tài liệu hướng dẫn giải thể; Tài liệu phổ biến chính sách; Danh sách đầu mối công chức thuế)

Điểm mới Thông tư 90/2026/TT-BTC về đăng ký thuế

Dưới đây là tóm tắt các điểm mới chính của Thông tư số 90/2026/TT-BTC về đăng ký thuế, có hiệu lực từ ngày 01/7/2026, thay thế Thông tư số 86/2024/TT-BTC:

- Đối tượng đăng ký thuế: Làm rõ và bổ sung các đối tượng như: tổ chức nước ngoài có doanh thu từ thương mại điện tử, cá nhân không cư trú kinh doanh trên nền tảng thương mại điện tử không có chức năng đặt hàng/thanh toán, các đối tượng khấu trừ và nộp thuế thay (nhà thầu, chủ quản nền tảng thương mại điện tử), văn phòng điều hành dự án dầu khí, và người nộp thuế thuộc diện áp dụng thuế tối thiểu toàn cầu.

- Hồ sơ và thủ tục đăng ký:

- Bổ sung phương thức nộp hồ sơ điện tử qua Cổng Dịch vụ công quốc gia, Ứng dụng định danh quốc gia.

- Giấy chứng nhận đăng ký thuế và Thông báo mã số thuế được cấp dưới dạng bản điện tử có ký số, có giá trị tương đương bản giấy; bỏ quy định cấp lại các loại giấy tờ này.

- Khi thay đổi địa chỉ trụ sở làm thay đổi cơ quan thuế quản lý, người nộp thuế không bắt buộc phải hoàn thành nghĩa vụ thuế tại nơi chuyển đi trước khi thực hiện thay đổi.

- Bổ sung quy định về trình tự xử lý đối với trường hợp phải kiểm tra tại trụ sở người nộp thuế trước khi chuyển địa điểm.

- Chấm dứt hiệu lực mã số thuế: Bổ sung các trường hợp chấm dứt hiệu lực (như nhà cung cấp nước ngoài chấm dứt kinh doanh tại Việt Nam, chủ quản nền tảng thương mại điện tử mất chức năng giao dịch) và quy định mới về xử lý khi doanh nghiệp không hoạt động tại địa chỉ đã đăng ký mà không yêu cầu xác minh lại tại địa chỉ.

- Hộ kinh doanh và cá nhân: Bổ sung quy định về đăng ký thuế khi có nhiều bất động sản cho thuê, thay đổi chủ hộ kinh doanh (kế thừa nghĩa vụ thuế từ chủ hộ cũ), và hồ sơ người phụ thuộc.

- Cơ sở dữ liệu và mẫu biểu: Cơ quan thuế sẽ sử dụng cơ sở dữ liệu chuyên ngành kết nối, không yêu cầu người nộp thuế cung cấp lại thông tin đã có. Các mẫu biểu được đơn giản hóa, bỏ một số chỉ tiêu không còn phù hợp.

Điểm mới Thông tư 95/2026/TT-BTC

Dưới đây là tóm tắt các điểm mới quan trọng của Thông tư số 95/2026/TT-BTC, có hiệu lực từ ngày 01/7/2026:

Tổng quan

- Thông tư số 95/2026/TT-BTC hướng dẫn thực hiện Hiệp định tránh đánh thuế hai lần, thủ tục thỏa thuận song phương (MAP) và thỏa thuận trước về phương pháp xác định giá tính thuế (APA).

- Thông tư này thay thế Thông tư số 205/2013/TT-BTC và Thông tư số 45/2021/TT-BTC.

Các nội dung chính

- Phương thức nộp hồ sơ: Ưu tiên thực hiện theo phương thức điện tử đối với hồ sơ MAP và APA.

- Hiệp định thuế:

- Bổ sung hướng dẫn về đối tượng cư trú và trường hợp đồng thời là đối tượng cư trú của hai nước.

- Làm rõ khái niệm bất động sản (bao gồm bất động sản hình thành trong tương lai).

- Quy định nền tảng số/thương mại điện tử có thể được coi là cơ sở thường trú của doanh nghiệp nước ngoài tại Việt Nam.

- Bổ sung quy định về trao đổi thông tin thuế (Điều 55) và hỗ trợ thu thuế (Điều 56).

- Thủ tục thỏa thuận song phương (MAP):

- Quy định rõ các trường hợp cơ quan thuế từ chối đề nghị áp dụng MAP (Điều 58).

- Hướng dẫn trình tự giải quyết, bao gồm tiếp nhận từ người nộp thuế hoặc cơ quan thuế đối tác, rà soát và đàm phán.

- Thỏa thuận trước về phương pháp xác định giá tính thuế (APA):

- Phân cấp thẩm quyền cho Cục Thuế trong việc tiếp nhận và xử lý hồ sơ.

- Bổ sung cơ chế họp tham vấn trước khi nộp hồ sơ chính thức.

- Quy định thời hạn hiệu lực của APA có thể lên đến 05 năm tính thuế để đảm bảo ổn định nghĩa vụ thuế.

- Các quy định về gia hạn, sửa đổi, hủy bỏ và thu hồi APA được điều chỉnh để phù hợp với thực tiễn và thông lệ quốc tế.

- Điều khoản thi hành: Các hồ sơ APA nộp trước ngày 01/7/2026 nhưng chưa ký kết sẽ tiếp tục được giải quyết theo quy định mới.

Điểm mới Thông tư 94/2026/TT-BTC về quản lý rủi ro

Dưới đây là tóm tắt các nội dung chính của Thông tư số 94/2026/TT-BTC về quản lý tuân thủ và quản lý rủi ro trong quản lý thuế:

Thông tin chung

- Thông tư số 94/2026/TT-BTC có hiệu lực từ ngày 01/7/2026, thay thế cho Thông tư số 31/2021/TT-BTC.

- Văn bản được ban hành nhằm chuyển đổi từ cách tiếp cận chỉ tập trung vào "quản lý rủi ro" sang mô hình thống nhất là "quản lý tuân thủ và quản lý rủi ro", phù hợp với Luật Quản lý thuế năm 2025.

Các điểm mới nổi bật

- Cách tiếp cận: Xây dựng cơ chế quản lý tuân thủ riêng với các tiêu chí đánh giá cụ thể. Kết quả phân loại tuân thủ là đầu vào thiết yếu để phân loại mức độ rủi ro trong từng nghiệp vụ thuế.

- Công cụ và hạ tầng số:

- Thiết lập "Phân hệ quản lý tuân thủ và rủi ro thuế" làm công cụ chuyên ngành để thu thập, phân tích dữ liệu và hỗ trợ ra quyết định.

- Bổ sung "Sổ đăng ký rủi ro" để quản lý thông tin rủi ro, hỗ trợ tra cứu và đề xuất biện pháp xử lý.

- Tăng cường ứng dụng Big Data, AI và học máy để tự động hóa quy trình.

- Phân loại tuân thủ và nâng cao tuân thủ:

- Giữ nguyên 4 mức độ: tuân thủ tốt, tuân thủ trung bình, tuân thủ thấp và không tuân thủ.

- Việc phân loại không chỉ để kiểm soát mà còn là cơ sở để khen thưởng người tuân thủ tốt và thực hiện các kế hoạch nâng cao tuân thủ thông qua tuyên truyền, hỗ trợ.

- Phân loại rủi ro theo nghiệp vụ:

- Thống nhất phân loại rủi ro theo 3 mức: cao, trung bình và thấp.

- Cụ thể hóa các biện pháp quản lý rủi ro trong các nghiệp vụ như: đăng ký thuế, hoàn thuế, miễn giảm thuế, kiểm tra tại trụ sở và quản lý hóa đơn điện tử.

Điểm mới Nghị định 255/2026/NĐ-CP về giao dịch liên kết

Dưới đây là tóm tắt các điểm mới chính của Nghị định số 255/2026/NĐ-CP về quản lý thuế đối với giao dịch liên kết, có hiệu lực từ ngày 01/07/2026:

- Mục tiêu: Đơn giản hóa thủ tục hành chính, bảo đảm đồng bộ với Luật Quản lý thuế số 108/2025/QH15 và các tiêu chuẩn quốc tế của OECD.

- Mối quan hệ liên kết:

- Bổ sung trường hợp liên kết thông qua giao dịch mượn, cho mượn vốn (ít nhất 10% vốn góp) với cá nhân điều hành hoặc kiểm soát doanh nghiệp.

- Bổ sung trường hợp loại trừ liên kết đối với các tổ chức Nhà nước sở hữu 100% vốn có chức năng mua, bán, xử lý nợ không tham gia điều hành, kiểm soát doanh nghiệp bên nợ.

- Cơ sở dữ liệu: Bổ sung Cơ sở dữ liệu quốc gia và quy định thứ tự ưu tiên sử dụng cơ sở dữ liệu (công khai, thương mại, sau đó là cơ quan thuế).

- Báo cáo lợi nhuận liên quốc gia (CbCR):

- Sửa đổi ngưỡng doanh thu hợp nhất toàn cầu theo năm tài chính liền kề và mức tương đương 750 triệu Euro.

- Bổ sung quy định chi tiết về các trường hợp phải nộp và không phải nộp CbCR tại Việt Nam.

- Quy định nộp báo cáo theo định dạng XML và chuẩn hóa thời hạn, mẫu thông báo đối tượng nộp CbCR.

- Miễn lập hồ sơ giao dịch liên kết: Nâng ngưỡng doanh thu lên dưới 500 tỷ đồng và bỏ tiêu chí “kinh doanh với chức năng đơn giản”.

- Trách nhiệm cơ quan thuế:

- Không sử dụng Báo cáo CbCR để điều chỉnh giá giao dịch liên kết.

- Chuyển dịch mô hình quản lý sang hỗ trợ tuân thủ tự nguyện, xây dựng chương trình hỗ trợ doanh nghiệp và công bố tỷ suất lợi nhuận ngành để doanh nghiệp tham chiếu.

- Điều khoản chuyển tiếp: Đảm bảo quyền lợi tiếp tục chuyển tiếp chi phí lãi vay theo quy định cũ cho thời gian còn lại.

Điểm mới Nghị định 254/2026/NĐ-CP và Thông tư 91 về hóa đơn

Dưới đây là tóm tắt các nội dung mới về hóa đơn điện tử và chứng từ điện tử theo Nghị định số 254/2026/NĐ-CP và Thông tư số 91/2026/TT-BTC (có hiệu lực từ ngày 01/7/2026):

1. Nghị định số 254/2026/NĐ-CP

- Đối tượng áp dụng: Bỏ đối tượng liên quan đến tự in hóa đơn, chứng từ. Bổ sung đối tượng sử dụng hóa đơn điện tử không có mã (ngân hàng, chứng khoán, tài sản mã hóa...) và quy định cụ thể về việc sử dụng hóa đơn cho hộ kinh doanh, cá nhân kinh doanh.

- Thời điểm lập hóa đơn: Bổ sung quy định không phải lập hóa đơn khi thu tiền đặt cọc. Quy định chi tiết thời điểm lập hóa đơn cho các dịch vụ đặc thù, dịch vụ thường xuyên cần đối soát dữ liệu (tối đa 2 tháng) và các giao dịch phát sinh vào ban đêm.

- Nội dung hóa đơn: Bổ sung yêu cầu thể hiện chi tiết tên, địa chỉ, mã số thuế của người bán/người mua, thông tin người tiêu dùng, và đặc biệt là thông tin định danh cho xe ô tô, xe máy.

- Tố giác vi phạm: Bổ sung điều mới về khen thưởng người tiêu dùng tố giác hành vi không lập và giao hóa đơn, với mức thưởng tối đa 10 triệu đồng/vụ việc.

- Xử lý sự cố: Quy định trách nhiệm của cơ quan thuế và người bán trong trường hợp bất khả kháng hoặc hệ thống cấp mã gặp sự cố.

2. Thông tư số 91/2026/TT-BTC

- Đăng ký sử dụng: Sửa đổi quy định thay đổi thông tin đăng ký và tăng thời hạn giải trình, bổ sung thông tin từ 02 ngày lên 03 ngày làm việc.

- Xử lý sai sót: Người bán không cần lập lại hóa đơn nếu sai sót về tên, địa chỉ nhưng đúng mã số thuế và số tiền (trừ các trường hợp đặc thù như hóa đơn từ máy tính tiền).

- Chứng từ điện tử: Bổ sung phương thức lập chứng từ điện tử trực tiếp trên hệ thống thuế, quy định về kết nối chuyển dữ liệu và miễn phí dịch vụ cho hộ kinh doanh, cá nhân kinh doanh có dưới 10 lao động.

- Chuyển tiếp: Hóa đơn đặt in của cơ quan thuế hết giá trị từ ngày 01/7/2026; biên lai giấy tự in/đặt in được dùng đến hết năm 2026.

Quy định một số điều của Luật Quản lý thuế và Nghị định số 254/2026/NĐ-CP của Chính phủ quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15 về hóa đơn điện tử, chứng từ điện tử

Thông tư này quy định chi tiết một số điều của Luật Quản lý thuế và Nghị định số 254/2026/NĐ-CP về hóa đơn điện tử và chứng từ điện tử. Cụ thể, quy định rõ quy trình đăng ký, định dạng tiêu chuẩn, ủy nhiệm lập hóa đơn, và cách thức xử lý sai sót đối với hóa đơn điện tử đã lập. Bên cạnh đó, thông tư cũng hướng dẫn chi tiết về ký hiệu, mẫu hóa đơn, chứng từ điện tử áp dụng cho các nhóm đối tượng khác nhau. Đối với các tổ chức cung cấp dịch vụ hóa đơn điện tử, thông tư đặt ra các tiêu chuẩn kỹ thuật nghiêm ngặt về bảo mật và lưu trữ. Đặc biệt, thông tư bổ sung quy định về nội dung hóa đơn giá trị gia tăng kiêm tờ khai hoàn thuế, các trường hợp bắt buộc phải chuyển dữ liệu hóa đơn/chứng từ điện tử trực tiếp đến cơ quan thuế. Ngoài ra, thông tư còn đề cập các biện pháp khuyến khích người tiêu dùng lấy hóa đơn và cơ chế khen thưởng đối với hành vi tố giác gian lận, vi phạm trong lĩnh vực hóa đơn điện tử, đồng thời quy định thủ tục tiêu hủy hóa đơn giấy còn tồn đọng.

Thông tư Quy định về quản lý tuân thủ, quản lý rủi ro trong quản lý thuế

Thông tư số 94/2026/TT-BTC quy định toàn diện về thu thập, xử lý, quản lý và sử dụng thông tin liên quan đến người nộp thuế nhằm phục vụ công tác quản lý tuân thủ và quản lý rủi ro trong lĩnh vực thuế. Văn bản đưa ra bộ tiêu chí đánh giá chi tiết, phân loại mức độ rủi ro của từng doanh nghiệp và cá nhân, từ đó làm cơ sở để áp dụng các biện pháp quản lý nghiệp vụ thuế phù hợp (như thanh tra, kiểm tra, hay hỗ trợ thủ tục nhanh). Đồng thời, thông tư cũng quy định rõ các tiêu chí đánh giá mức độ tuân thủ pháp luật của người nộp thuế, thiết lập cơ chế thưởng phạt rõ ràng nhằm khuyến khích sự minh bạch. Đối tượng áp dụng không chỉ giới hạn ở người nộp thuế mà còn bao gồm các cơ quan quản lý thuế, công chức thuế, và các tổ chức, cá nhân có liên quan đến việc chia sẻ, đối soát dữ liệu thuế.

Nghị định 252/2026/NĐ-CP

Nghị định 252/2026/NĐ-CP là văn bản quy định chi tiết và hướng dẫn thi hành một số điều của Luật Doanh nghiệp 2025. Nghị định tập trung làm rõ các quy định về hồ sơ, trình tự, và thủ tục đăng ký doanh nghiệp trực tuyến trên Cổng thông tin quốc gia, giúp rút ngắn thời gian và tối ưu hóa chi phí cho người khởi nghiệp. Ngoài ra, nghị định đi sâu vào cơ cấu tổ chức quản lý, phân quyền và hoạt động điều hành của các loại hình doanh nghiệp như công ty TNHH, công ty cổ phần, và doanh nghiệp tư nhân. Điểm đáng chú ý là sự bổ sung các quy định chặt chẽ hơn về việc bảo vệ cổ đông thiểu số, ngăn chặn xung đột lợi ích giữa người quản lý và doanh nghiệp, và hướng dẫn chi tiết về các trường hợp tổ chức lại, giải thể, hay phá sản doanh nghiệp nhằm đảm bảo an toàn cho môi trường kinh doanh.

Nghị định 253/2026/NĐ-CP

Nghị định 253/2026/NĐ-CP được ban hành nhằm thiết lập khung pháp lý vững chắc về quản lý thuế đối với các doanh nghiệp có giao dịch liên kết, đặc biệt là các tập đoàn đa quốc gia và các công ty có cấu trúc sở hữu phức tạp. Nghị định cập nhật và nội luật hóa các chuẩn mực quốc tế mới nhất về chống xói mòn cơ sở tính thuế và chuyển lợi nhuận (BEPS). Văn bản quy định chi tiết về các phương pháp xác định giá giao dịch liên kết, yêu cầu bắt buộc về lập hồ sơ quốc gia, hồ sơ toàn cầu, và báo cáo lợi nhuận liên quốc gia. Đồng thời, nghị định cũng quy định mức giới hạn chi phí lãi vay được trừ khi tính thuế TNDN, các trường hợp được miễn lập hồ sơ giao dịch liên kết, và trách nhiệm của cơ quan thuế trong việc thanh tra, kiểm tra, thanh lọc các rủi ro về chuyển giá.

Nghị định 254/2026/NĐ-CP về hóa đơn điện tử, chứng từ điện tử

Nghị định 254/2026/NĐ-CP đóng vai trò then chốt trong việc quy định chi tiết các điều khoản và biện pháp tổ chức, hướng dẫn thi hành Luật Quản lý thuế số 108/2025/QH15, đặc biệt tập trung vào quản lý hóa đơn điện tử và chứng từ điện tử. Nghị định đưa ra lộ trình bắt buộc áp dụng chứng từ khấu trừ thuế TNCN điện tử và biên lai điện tử đối với toàn bộ các cơ quan, tổ chức, cá nhân. Nó làm rõ các khái niệm về hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế, qua đó ngăn chặn hiệu quả tình trạng thất thu thuế trong lĩnh vực bán lẻ và dịch vụ ăn uống. Nghị định cũng thiết lập quy chế về cấp mã của cơ quan thuế, giải quyết các rủi ro hệ thống, và quy định trách nhiệm của các nhà cung cấp giải pháp truyền nhận dữ liệu hóa đơn điện tử.

Nghị định 255/2026/NĐ-CP

Nghị định 255/2026/NĐ-CP là văn bản chuyên biệt quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế và hóa đơn. Điểm nổi bật của nghị định này là việc nâng mức phạt tiền lên đáng kể đối với các hành vi mua bán, sử dụng hóa đơn bất hợp pháp, sử dụng hóa đơn khống để trốn thuế, hay lập hóa đơn sai thời điểm. Khung tiền phạt được thiết kế tăng dần dựa trên mức độ nghiêm trọng và giá trị của dòng tiền vi phạm. Ngoài hình thức phạt tiền, nghị định còn bổ sung các biện pháp khắc phục hậu quả nghiêm ngặt như buộc hủy bỏ hóa đơn, buộc nộp lại số lợi bất hợp pháp, và đình chỉ quyền sử dụng hóa đơn điện tử đối với các doanh nghiệp cố tình vi phạm nhiều lần. Nghị định cũng quy định rõ thẩm quyền xử phạt của các cấp quản lý thuế và lực lượng chức năng liên quan.